Guía Jubilación 2024

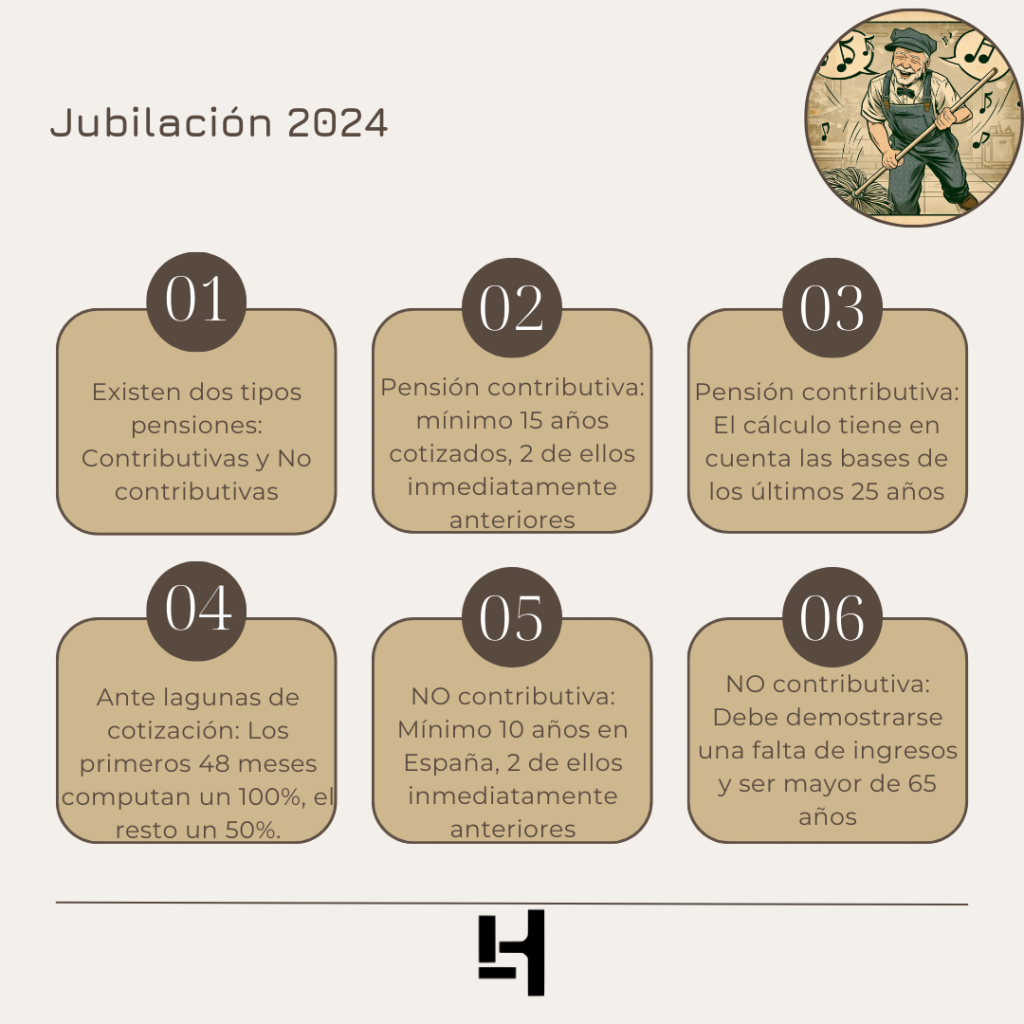

En el sistema de jubilación de España, existen dos tipos principales de pensiones: la contributiva y la no contributiva. La pensión contributiva está destinada a aquellos que han cotizado al sistema de la Seguridad Social durante su vida laboral, mientras que la no contributiva proporciona un apoyo financiero básico a quienes no han alcanzado el mínimo de cotización requerido. Ambas tienen características y requisitos distintos.

Pensión Contributiva

- Requisitos:

- Cotización: Es necesario haber cotizado un mínimo de años al sistema de la Seguridad Social. Actualmente, se requiere haber cotizado al menos 15 años, de los cuales 2 deben estar dentro de los 15 años inmediatamente anteriores a la jubilación.

- Edad: La edad legal de jubilación está en proceso de aumento progresivo hasta llegar a los 67 años en 2027. Para 2024, la edad de jubilación ordinaria se situará en 66 años y 6 meses. No obstante, se puede optar a la jubilación anticipada o demorada bajo ciertas condiciones.

- Cálculo de la Pensión:

- La cuantía de la pensión se calcula en función de las bases de cotización de los últimos años de trabajo y del número total de años cotizados. A más años cotizados y mayores bases de cotización, mayor será la pensión.

- El cálculo de la cuantía de la pensión se hará sobre la base reguladora. Para ello, tomaremos en cuenta los últimos 25 años de cotización (300 meses) previos al hecho causante. Finalmente, la suma de las cotizaciones de estos 25 años se dividirá en 350.

- Financiación:

- La financiación de las pensiones contributivas proviene de las cotizaciones de los trabajadores a la Seguridad Social.

A partir del año 2027, se permitirá elegir entre la opción más beneficiosa para el trabajador al realizar el cálculo de la base reguladora, entre las siguientes:

- Los últimos 25 años de cotización (opción utilizada en la actualidad)

- Cómputo de los últimos 29 años, eliminando los 2 peores años de cotización.

Esta elección se determinará de oficio analizando cuál beneficia más al trabajador.

- Lagunas

- Las lagunas de cotización representan aquellos periodos en los que no se ha cotizado. En los primeros 48 meses de laguna, se computará el 100% de la base de cotización mínima vigente en ese año. Pasados los 48 primeros meses, las lagunas computarán en un 50% de la base de cotización mínima vigente en el año de la laguna.

A partir de 2023, los trabajadores autónomos que se jubilen contarán con una nueva medida respecto a las lagunas de cotización. Previamente, estas lagunas no se cubrían, pero con la nueva regulación, los periodos sin cotización que ocurran después de finalizar la prestación por cese de actividad serán compensados durante los siguientes seis meses utilizando la base mínima de cotización de la tabla general de autónomos. Esta base mínima, que seguirá siendo 960,78 euros mensuales en 2024, se mantiene igual que en 2023.

Pensión No Contributiva

- Requisitos:

- Residencia: Es necesario haber residido en España durante al menos 10 años, de los cuales 2 deben ser inmediatamente anteriores a la solicitud de la pensión.

- Ingresos: Se debe demostrar que no se dispone de recursos suficientes. Los límites de ingresos para acceder a estas pensiones son bajos y se revisan anualmente.

- Edad: Mayor de 65 años en el momento de solicitarlo.

- Cálculo de la Pensión:

- La cuantía de la pensión no contributiva es fija y está establecida por ley. Es generalmente menor que la pensión contributiva y puede variar en función de los recursos del beneficiario y, en algunos casos, de su familia.

- La suma de las rentas o ingresos en cómputo anual de todos los miembros de la unidad económica, incluidos los de la persona solicitante, no deben superar el límite de acumulación de recursos que le sea aplicable en función del número de personas que integran la unidad económica.

- Financiación:

- Estas pensiones se financian a través de los Presupuestos Generales del Estado y no dependen de las cotizaciones a la Seguridad Social.

Conclusión

- Cotización: La pensión contributiva requiere haber cotizado al sistema de la Seguridad Social, mientras que la no contributiva no requiere haber cotizado.

- Cantidad: La pensión contributiva suele ser más alta y está basada en las cotizaciones efectuadas durante la vida laboral. La no contributiva tiene una cantidad fija, generalmente menor.

- Financiación: La pensión contributiva se financia con las cotizaciones de los trabajadores. La no contributiva se financia con impuestos generales.

Después de haber entendido las diferencias entre las pensiones contributivas y no contributivas en el sistema de jubilación español, es importante profundizar en los tipos específicos de pensiones contributivas y sus requisitos. A continuación, se detallan los tipos de pensiones contributivas de jubilación y los requisitos necesarios para acceder a ellas.

Tipos de Pensiones Contributivas de Jubilación

- Jubilación Ordinaria:

- Edad Legal: Actualmente en proceso de aumento progresivo hasta alcanzar los 67 años en 2027. Para 2024, la edad de jubilación es de 66 años y 6 meses, aunque varía según el periodo cotizado. En el supuesto de que el trabajador tenga 38 años cotizados o más, la edad actual se encuentra en los 65 años y podrá optar a la pensión completa.

- Cotización: Es necesario haber cotizado un mínimo de 15 años, de los cuales al menos 2 deben estar comprendidos dentro de los 15 años inmediatamente anteriores a la fecha de jubilación.

- Estar afiliado en la Seguridad Social, en cualquiera de sus regímenes.

- Podremos solicitarlo con una antelación de 3 meses, tanto por vía online como presencialmente en la Seguridad Social.

- Ante aquellos años o meses donde incurramos en lagunas de cotización, se compatibilizan por el mínimo legal vigente de dicho año.

- Jubilación Anticipada:

- Por Voluntad del Trabajador: Posible a partir de los 63 años (en 2024), siempre que se hayan cotizado al menos 35 años. Supone una reducción del importe de la pensión por cada trimestre o fracción de trimestre que se adelante la jubilación respecto a la edad legal. La máxima penalización se encuentra al adelantar la jubilación el máximo permitido de 24 meses, donde el trabajador deberá soportar una reducción del 21%. Por otro lado, la mínima reducción es de 2,81% y se da en aquellos supuestos donde se adelante la jubilación solamente un mes.

- Por Cese Involuntario: Se permite la jubilación anticipada a partir de los 61 años si se ha cotizado un mínimo de 33 años y el cese en el trabajo ha sido involuntario. También implica una reducción en la pensión.

- Jubilación Demorada:

- Postergación Voluntaria: Los trabajadores pueden optar por seguir trabajando más allá de la edad legal de jubilación, aumentando así la cuantía de su pensión mediante un porcentaje por cada año trabajado adicional.

- Jubilación Parcial:

- Compatibilización con Trabajo: Permite a los trabajadores reducir su jornada laboral y comenzar a cobrar una parte proporcional de su pensión. Requiere un contrato de relevo y tener 62 años y 6 meses de edad, si se dispone de 36 años cotizados o más, o bien en 64 años en el caso de que se acumulen 33 o más años cotizados.

En resumen, el sistema de pensiones de jubilación en España se compone de pensiones contributivas y no contributivas. Las pensiones contributivas, que incluyen modalidades como jubilación ordinaria, anticipada, demorada y parcial, están dirigidas a quienes han cotizado al sistema de la Seguridad Social y varían según los años cotizados y la edad. Por otro lado, las pensiones no contributivas proporcionan un apoyo básico a aquellos que no han alcanzado el mínimo de cotización, financiándose con los Presupuestos Generales del Estado. Entender estas opciones es esencial para una planificación efectiva de la jubilación y para maximizar los beneficios disponibles.